各單位、各部門:

依據《財政部 商務部 稅務總局關于研發機構采購設備增值稅政策的公告》(2023年第41號)、國家稅務總局關于修訂《研發機構采購國產設備增值稅退稅管理辦法》的公告相關文件精神,充分享受稅收優惠政策,自2024年4月1日起,凡是采購為科學研究、教學和科技開發提供必要條件的實驗設備、裝置和器械(不包括中試設備)等固定資產,報銷時統一使用增值稅專用發票,不得使用普通發票,具體設備清單如下:

一、實驗環境方面

(一)教學實驗儀器及裝置;

(二)教學示教、演示儀器及裝置;

(三)超凈設備(如換氣、滅菌、純水、凈化設備等);

(四)特殊實驗環境設備(如超低溫、超高溫、高壓、

低壓、強腐蝕設備等);

(五)特殊電源、光源設備;

(六) 清洗循環設備;

(七)恒溫設備(如水浴、恒溫箱、滅菌儀等);

(八)小型粉碎、研磨制備設備。

二、樣品制備設備和裝置

(一)特種泵類(如分子泵、離子泵、真空泵、蠕動

泵、蝸輪泵、干泵等);

(二)培養設備(如培養箱、發酵罐等);

(三)微量取樣設備(如取樣器、精密天平等);

(四)分離、純化、濃縮設備(如離心機、層析、色

譜、萃取、結晶設備、旋轉蒸發器等);

(五)氣體、液體、固體混合設備(如旋渦混合器等);

(六)制氣設備、氣體壓縮設備;

(七)專用制樣設備(如切片機、壓片機、鍍膜機、 減薄儀、拋光機等),實驗用注射、擠出、造粒、膜壓設備,

實驗室樣品前處理設備。

三、實驗室專用設備

(一)特殊照相和攝影設備(如水下、高空、高溫、

低溫等);

(二)科研飛機、船舶用關鍵設備;

(三)特種數據記錄設備(如大幅面掃描儀、大幅面

繪圖儀、磁帶機、光盤機等);

(四)材料科學專用設備(如干膠儀、特種坩堝、 陶 瓷、 圖形轉換設備、制版用干板、特種等離子體源、離子 源、外延爐、擴散爐、濺射儀、離子刻蝕機,材料實驗機 等),可靠性試驗設備,微電子加工設備,通信模擬仿真設

備,通信環境試驗設備;

(五)小型熔煉設備(如真空、粉末、電渣等),特殊焊

接設備;

(六)小型染整、紡絲試驗專用設備;

(七) 電生理設備。

四、計算機工作站 ,中型、大型計算機

計劃財務處

2024年3月25日

附件:

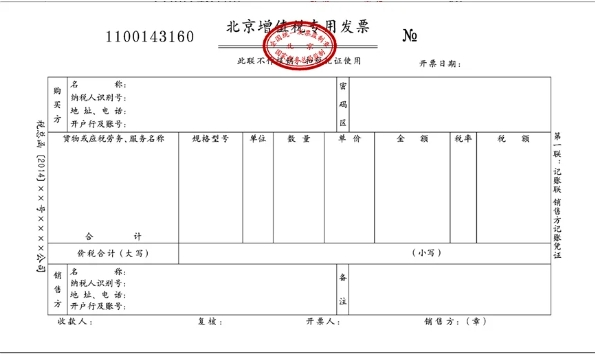

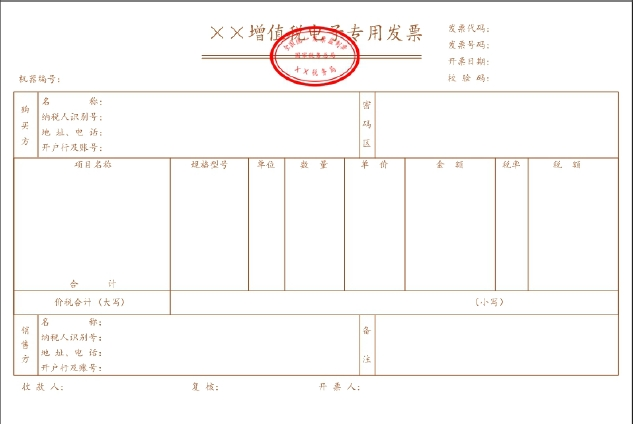

增值稅專用發票票樣